1、国家统计局:9月份,随着政策效应不断累积,经济运行中积极因素不断增多,制造业采购经理指数(PMI)、非制造业商业活动指数和综合PMI产出指数分别为50.2%、51.7%和52.0%,比上月上升0.5、0.7和0.7个百分点,三大指数均位于扩张区间,我们国家的经济景气水平有所回升;下一步,需着力推动已出台的政策措施落地见效,进一步巩固经济持续回升向好态势。

2、美国第二季度实际GDP年化季率终值升2.1%,预期升2.1%,修正值升2.1%,初值升2.4%,一季度终值升2%。美国第二季度核心PCE物价指数年化终值环比升3.7%,预期升3.7%,修正值升3.7%,初值升3.8%;同比升4.6%,初值和修正值升4.4%。

4、经文化和旅游部数据中心测算,中秋节、国庆节假期8天,国内旅游出游人数8.26亿人次,按可比口径同比增长71.3%,按可比口径较2019年增长4.1%;实现国内旅游收入7534.3亿元,按可比口径同比增长129.5%,按可比口径较2019年增长1.5%。

外盘相关品种情况:截至10月6日,布伦特原油收盘价84.43美元/桶,环比节前9月28日收盘价跌幅9.3%。

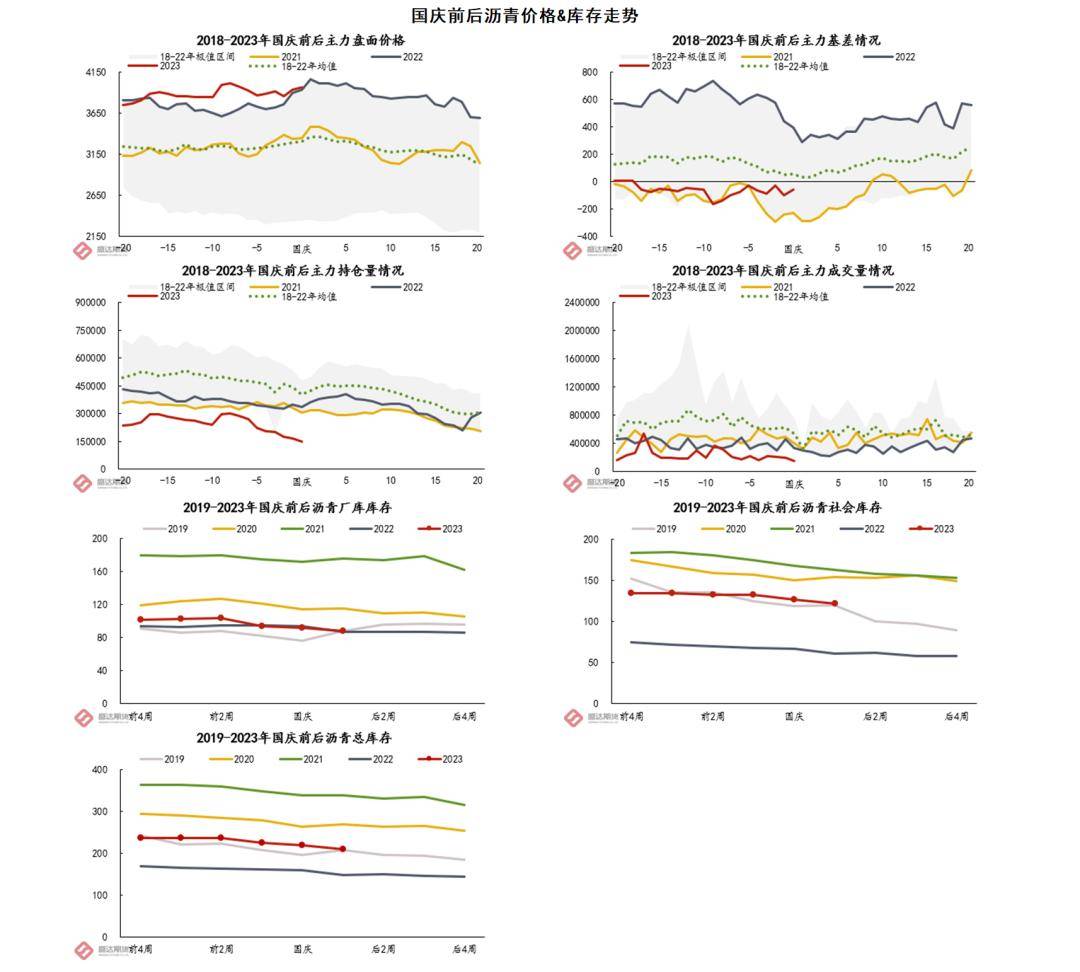

沥青周产量60.2万吨,环比节前减少7.2万吨,主要是由于假期期间部分炼厂生产降负,整体供应有所减少。

沥青炼厂库存87.8万吨(-3.6)。尤其华东地区去库明显,一方面,部分主力炼厂船发良好,带动厂库库存去库;另一方面,假期期间部分炼厂生产降负,整体供应有所减少。

沥青社会库存121.6万吨(-5)。东北以及西北地区去库较为显著,一方面,部分地区下游集中备货,市场业者积极消耗社会库存,社会库出货量增加;另一方面,西北地区项目需求进入尾声,终端赶工为主,业者集中出货清库存。

驱动:中期来看,沥青将进入供需双弱的阶段,产量会迎来季节性减产;需求高峰期或已结束,且下游贸易商对于目前价格冬储的接受度较差,节后预计库存去化幅度将逐渐放缓,基本面格局表现为弱平衡。

节假日期间,炼厂民用气库存延续低位,且民用气内外价格倒挂,民用燃烧需求向好,国内主流区域民用价格持续上涨,华南民用气5370元/吨(+250),华东民用气5350元/吨(+250),山东民用气5220元/吨(+20)。外盘方面,受国际油价大跌带动,丙烷价格走低。截止10月7日,11月丙烷FEI 收661美元/吨,较节前下跌30美元/吨,跌幅达4.3%;丙烷11月CP收584美元/吨,较节前下跌20美元/吨,跌幅达3.3%。

PTA现货价格波动:节日期间外围市场全线下滑,下游聚酯产销整体平淡,期货休市,PTA现货市场开盘重挫,买家有刚需补货。

外盘相关品种价格波动:原油假期跌幅巨大,PX美金价跟随下行,但总体跌幅小于原油。

PTA供应:节内PTA装置检修增加,逸盛新材料1短停、恒力2检修、大连逸盛1提负,PTA开工从节前83.08%下滑至77.39%,供应减少明显。

PTA需求:节日期间聚酯开工节前86.21%微幅提升86.87%,但节内聚酯工厂报价相对来说比较稳定,但有价无市,产销清淡,8天平均产销2成略偏上,聚酯产品库存有所累积,节后整体价格或将迎来一波补跌。

节后观点及策略:成本端当前影响巨大,节后需等成本利空发酵完后再参与PTA交易。在当前供增需减的情况下,PTA10月仍有旺季预期,因此加工费或得到一定修复,推荐做多PTA加工差。PX及PTA节后开盘补跌概率大,首日或下跌5%附近。若大幅低开则观望为主,不宜参与。待低位企稳后,结合原油可参与多PTA空PX,做多利润。

苯乙烯现货价格波动:节日期间苯乙烯受原油及原料外盘大跌影响,工厂持续降价促销。

外盘相关品种价格波动:节日期间原油跌幅巨大,带动外盘纯苯及苯乙烯美金价下跌,且外盘纯苯跌幅大于苯乙烯跌幅。

苯乙烯供应:节内苯乙烯装置并无意外开停车变化,装置运行平稳。但节前临近放假有扬子巴斯夫13万吨和辽宁宝来35万吨装置分别在9月25日、9月26日重启,因此国内供应节日期间整体有小幅增量。

苯乙烯需求:需求端3大下游装置运行稳定,除EPS因放假原因开工显而易见地下降,PS和ABS开工变化不大。因此节内苯乙烯需求端小幅下行,整体供需差增大,库存小幅累积。节后需着重关注EPS复工速度及力度。

苯乙烯库存:截至2023年10月7日,江苏苯乙烯港口库存总量7.57万吨,较上期增2.29万吨。华南苯乙烯主流库区总库存1.93万吨,较上期库存数据上涨0.7。节前及节内抵港现货保持较稳定,而受市场走跌和阶段运输受限等影响提货减弱,因此港口库存明显增量。

节后观点及策略:节内原料面大跌影响整体市场心态,节后苯乙烯期货开盘或大幅低开为主,参照国内市场10月7日现货情况,苯乙烯期货主力合约2311首日或下跌5%左右。10月苯乙烯或宽幅震荡为主,先低开后偏弱运行,至10月中旬检修增多后,反弹修正。但整体价格的范围需以原油价格的范围为重要参考。策略上配合成本端节奏,短线

现货价格:截止到10月7日,PP拉丝华东7700元/吨(-50),拉丝华北7600元/吨(-140),拉丝华南7630元/吨(-190)。

外盘变动:截止到10月6日,Brent主力合约收于84.43美元/桶,环比9月28日下跌8.7美元/桶,跌幅高达9.34%。

1、宁波金发一期(40万吨/年)于10月6日开车产拉丝,二期(40万吨/年)计划10月中下旬投产。

3、截止到10月7日,PP上游库存66.75万吨,环比9月28日增加17.45万吨。聚烯烃两油库存83万吨(+30.5)。

4、若以节前7.18的美元兑人民币汇率来看,截止到10月6日,PP油制成本为8699元/吨,环比9月28日下跌686元/吨,PP油制利润预计将出现好转。

观点、策略:经测算,10月份PP国产量在335.6万吨,环比增加36万吨(宁夏宝丰三期50万吨/年、宁波金发一期40万吨/年装置投产、检修装置回归导致),供应压力增加明显;从PP下游最主要BOPP的需求补库动能来看,其补库动力明显下滑,其他需求例如塑编、CPP变动不大;从供需的结果库存的角度来看,PP上游以及贸易商库存累积明显,且处于往年同期高位;成本端方面,油价出现明显下滑,预计油化工利润将出现修复,成本支撑减弱明显。综合而言,不论是成本端还是基本面来看,PP价格都找不到较好的支撑,价格下降逻辑较明显。

外盘变动:截止到10月6日,Brent主力合约收于84.43美元/桶,环比9月28日下跌8.7美元/桶,跌幅高达9.34%。

1、截止到10月7日,PE上游库存50.6万吨,环比9月28日增加13.2万吨。聚烯烃两油库存83万吨(+30.5)。

2、若以节前7.18的美元兑人民币汇率来看,截止到10月6日,PE油制成本为8834元/吨,环比9月28日下跌686元/吨,PE油制利润预计将出现好转。

观点、策略:经测算,10月份PE国产量在258.2万吨,环比增加15.8万吨(检修装置回归导致),供应压力有所增加;节假日期间,PE下游农膜以及管材订单有所增加,成品库存去化,原材料库存同样去化,终端需求表现尚可;从库存的角度来看,PE上游库存累积明显,且处于往年同期高位,贸易商库存暂未看到数据,但大概率也是累积状态;成本端方面,油价出现明显下滑,预计油化工利润将出现修复,成本支撑减弱明显。综合看来,PE基本面环比转弱但供需矛盾并不是非常明显,成本端支撑有所减弱,预期节后价格将跟随油价下跌,但下跌幅度要小于PP,对LP价差依旧看扩。

国庆长假期间焦煤市场暂稳运行。供应方面,山西吕梁地区部分煤矿发生冒顶事故,区域内受到事故停产的煤矿暂未有复产迹象;山西别的地方因前期发生意外事故停产煤矿均在长假期间停产检修,现已基本恢复生产。需求方面,下游企业库存均在长假前期得的补充,对当前相对偏高的焦煤价格抵触心里逐渐走强,观望情绪浓厚采购有所放缓;个别煤企焦煤竞拍价格会出现小幅下滑,发运多按节前为主。进口煤方面,目前满都拉口岸已恢复通关,甘其毛都及策克口岸仍处闭关状态,因口岸闭关时间比较久,甘其毛都口岸库存有明显降幅;澳煤方面受到印度方面强劲需求支撑,看涨情绪浓厚,据了解新加坡贸易商按照360.25美金/吨采购了11月份船期的4万吨优质中挥发炼焦煤。节后还需持续关注国产焦煤供应恢复和蒙古口岸通车情况,预计焦煤市场震荡偏强运行。

国庆长假期间焦炭市场稳中偏强。供应方面,随着前期两轮提张带动生产利润有所修复,焦企生产意愿有所抬升;部分挺价的焦企多在假期期间积极出货,场内并无仓库存储上的压力。山西地区提前在10月完成淘汰落后焦化产能事宜有待跟进,在当前高炉铁水产量未有明显减产迹象之前,焦炭短时间内或将面临结构性短缺,且仍有第三轮提张预期。需求方面,中西部地区由于环保问题部分钢厂有所限产,别的地方钢厂生产暂稳运行,焦炭需求依旧保持高位,且库存在节假日期间有所去化。港口方面,交投情绪良好,日照港与董家口库存均有不同程度去化,准一现货报2270元/吨。节后着重关注山西落后焦化产能淘汰情况,虽然铁水产量小幅下滑但焦炭刚需仍在,预期焦炭市场震荡偏强运行。

假期期间钢材市场价格小幅下跌20-30元/吨,现货成交一般.新加坡铁矿石掉期由节前120美元/吨下跌时115美元/吨,主要受国际原油影响。钢联多个方面数据显示五大材产量下降,其中螺纹产量下降9万吨而热卷产量增加4万吨,两者均小幅累库,上海热卷社库高位抑制下游采购。节后第一个工作日建材成交量15万吨,假期挤压需求释放后市场成交可能再度放缓。高位钢坯库存稀释唐山独立调坯轧材厂调节生产带来的利好情绪,整体市场情绪偏空,盘面弱于现货,策略建议卖出套期保值。